|

7月期间,国内鸡蛋现货价格整体震荡运行,主产区均价从2.92元/斤小幅下跌至2.89元/斤,主销区均价从3.16元/斤上涨至3.37元/斤,贸易商监控显示,整个7月间,收货较为容易,走货偏慢,库存相对偏低,贸易商整体看跌,现货价格走势总体弱于往年同期及市场之前预期,这使得现货基差高于过去两年同期,带动鸡蛋期价大幅下跌。

分析市场可以看出,当前鸡蛋现货价格旺季不旺的主要原因有二,其一是今年相对异常的高温多雨天气,影响鸡蛋的品质,抑制下游的备货需求,导致鸡蛋现货价格上涨的延后,但季节性上涨应该不会缺席;其二是蛋鸡存栏的增加,芝华数据育雏鸡补栏数据和博亚和讯蛋鸡苗销售数据均同比增加10%以上,这可以从鸡蛋大中小码价差和饲料在线蛋禽料产量数据得到印证,蛋鸡存栏增加或将在4季度延续,带动鸡蛋现货价格在季节性上涨之后,即4季度承压下行。而在原料成本端,我们预计豆粕(2971, 43.00, 1.47%)现货价格上涨空间有限,因USDA目前对全球及美豆预估或过于乐观,美豆和南美新作产量或高于当前预估,而需求端则可能受到中国大豆(3673, 30.00, 0.82%)去库存的影响;玉米(1472, -2.00, -0.14%)现货价格将继续趋于下跌,因新作玉米依然供大于求,在市场定价价补分离的政策指引下,盘面9月大幅升水1月或指向玉米现货价格进一步下跌;在替代品方面,生猪存栏连续四个月环比回升,能繁母猪已经企稳,生猪出栏价自6月以来已经持续下跌,累计跌幅已经超过10%,参考过去三个生猪周期来看,生猪周期上半场即上涨阶段或已经结束,或已经进入下半场即下跌阶段。

在这种情况下,我们预计后期鸡蛋现货价格季节性上涨有望带动鸡蛋期价进入震荡调整或反弹阶段,基于鸡蛋供应加大、成本下降、替代品下跌三方面的预期,我们建议投资者可以在这个阶段积极布局1月中线空单。

市场走势

鸡蛋1609期价走势 鸡蛋1701期价走势

现货价格旺季不旺

7月期间,国内鸡蛋现货价格整体震荡运行,主产区均价从2.92元/斤小幅下跌至2.89元/斤,主销区均价从3.16元/斤上涨至3.37元/斤,贸易商监控显示,整个7月间,收货较为容易,走货偏慢,库存相对偏低,贸易商整体看跌,现货价格走势总体弱于往年同期及市场之前预期,这使得现货基差高于过去两年同期,带动鸡蛋期价大幅下跌。

分析市场可以看出,现货价格相对弱于往年的主要原因有二,其一是供应的相对增加,这一点我们将在后面详细说明,其二是今年相对反常的天气,即相对更多的降水,自7月初至7月中长江中下游梅雨季节之后,逐步转移至华北及东北地区,给鸡蛋主产区如河北、山东、辽宁等地带来超过往年同期100-200%甚至200%以上的降水,在高温多雨天气之下,鸡蛋质量难以保证,如蛋托潮湿影响鸡蛋品质,在这种情况下,市场需要消化这些鸡蛋,下游备货需求亦受到影响,在一定程度上发生延迟。

虽然目前鸡蛋现货价格走势相对疲弱,但我们认为季节性上涨阶段仍可能只是延迟,而不会缺席,从WIND棚前鸡蛋价格过去四年的走势来看,现货价格高点往往出现在9月中旬前后,即9月合约到期的时间段,其中2012年出现截至9月14日当周,2013年出现在截至9月13日当周,14年出现在截至9月12日当周,2015年出现在截至9月11日当周。这种季节性上涨的主要原因在于,随着气温的升高,鸡蛋产蛋率将受到抑制,鸡蛋供应趋于下降,进入9月之后,叠加中秋节与国庆节的备货需求,鸡蛋现货价格有望持续上涨。

主产区鸡蛋价格 主销区鸡蛋价格

数据来源:芝华数据 华泰期货研究所

贸易商收货与走货监控评分 库存评分

数据来源:芝华数据 华泰期货研究所

10天全国降水距平 30天全国降水距平

数据来源:芝华数据 华泰期货研究所

鸡蛋现货价格季节性规律 鸡蛋棚前批发价

数据来源:中国畜牧信息网 WIND 华泰期货研究所

远月供应压力较大

在第一部分中,我们提及导致目前鸡蛋现货价格低迷的主要原因有二,其中供应增加的原因留到第二部分加以详细说明,是因为其更多影响到鸡蛋现货的远期供需。首先,芝华数据显示,2016年6月全国蛋鸡总存栏量为15.26亿只,较5月增加0.43%,同比增加8.27%;在在产蛋鸡存栏量为12.59亿只,较5月增加0.75%,同比去年大幅增加10.80%;后备鸡存栏量为2.67亿只,较4月减少1.06%,同比减少2.25%;育雏鸡补栏量较2016年5月增加4.93%,同比增加2.11%;青年鸡存栏量较5月减少4.79%;蛋鸡空栏量较5月减少,减少0.45%。同期公布的鸡龄结构数据显示,2016年6月幼雏鸡占比从上月的9.90%上升至12.30%,青年鸡占比从上月的16.62%下降至12.93%,主力产蛋鸡占比从上月的62.92%小幅下降至62.35%,即将淘汰鸡占比从上月的10.56%上升至12.4%。

考虑到鸡蛋产蛋阶段主要发生在5月龄-15月龄之间,1月鸡蛋供应主要依赖于2015年10月-今年8月间补栏的蛋鸡,由于今年春节后鸡蛋养殖利润较高,导致养殖户补栏积极性较高,蛋鸡苗价格持续上涨,蛋鸡育种企业的数据也显示鸡苗订单已经排至7月底到8月初,种蛋利用率达到90%以上,远高于往年同期水平,这部分补栏的鸡苗将在1月之前释放产能,根据芝华数据,2015年10月到2016年6月期间育雏鸡补栏量累计7.2721亿只,前一年同期为6.5757亿只,同比增幅10.59%,而根据博亚和讯数据,2016年上半年蛋鸡苗销售量6.51亿只,环比增加14.21%,同比增加10.42%。

在这种情况下,市场多预计第四季度蛋鸡存栏量将同比大幅增加,以芝华数据为例,其预计正常淘汰情况下,到2016年10月全国主力产蛋鸡存栏将达到13.52亿只,去年同期为12.27亿只,同比将大幅增加10.19%,延迟淘汰情况下主力产蛋鸡存栏为13.64亿只,同比增加11.17%,提前淘汰情况下存栏为12.16亿只,同比小幅下降1%,考虑到9月中之间鸡蛋现货价格季节性规律将在很大程度上继续支撑现货价格,因此我们预计正常淘汰的可能性相对较大,在这种情况下,四季度鸡蛋供应有望同比大幅增加,这还得到了蛋禽料饲料产量的印证,2016年1季度蛋禽料同比增幅大致2%左右,2季度逐步上升,6月蛋禽料产量同比增加7.74%。

蛋鸡补栏积极性高企带动鸡蛋供应的影响在6月以来的现货走势中也露出一些蛛丝马迹,首先是鸡蛋现货价格跌幅大于过往年份,根据芝华数据,今年湖北浠水鸡蛋现货价格从节前高点3.33元/斤下跌至目前已知低点2.56元,跌幅超过23%,主产区均价从3.42元/斤下跌至2.56元/斤,跌幅超过25%,均超过过往年份;其次是市场贸易商和养殖场主多反映今年蛋鸡供应增加,其中贸易商反映的一个问题就是今年大中小码鸡蛋价差相对不同于往年,一般情况下,老龄蛋鸡产大码蛋,初产蛋鸡产小码蛋,由于品质优劣的不同,大码蛋价格会低于中码蛋,中码蛋会低于小码蛋,但今年3月以来,价差愈加收窄,进入6月之后,小码蛋价格甚至已经低于大码蛋,这从侧面表明新开产蛋鸡数量在逐步增加;再次就是7月间鸡蛋现货价格的再度低迷。

同样基于季节性规律,在即将开展的季节性上涨之后,鸡蛋现货价格在9月中之后趋于下跌,最后在春节前备货需求下趋于上涨,从过往年份统计来看,自2001年以来,当年9月到次年1月现货月均价变动以下跌为主,仅4年出现过上涨,分别是2004年、2007年、2011年和2013年,其他年份均出现下滑,从0.05元/公斤到1.26元/公斤不等,下跌程度最大为2015年,即2014年9月到2015年1月间。综上所述,结合鸡蛋季节性规律及蛋鸡存栏预期来看,我们总体看空4季度鸡蛋现货价格。

在产蛋鸡存栏 全部蛋鸡存栏

数据来源:芝华数据 华泰期货研究所

后备鸡存栏量 育雏鸡补栏量

数据来源:芝华数据 华泰期货研究所

鸡龄结构 蛋鸡养殖利润

数据来源:芝华数据 华泰期货研究所

蛋鸡养殖利润同比 鸡苗价格

数据来源:饲料在线 博亚和讯 芝华数据 华泰期货研究所

蛋禽料产量同比 大中小码鸡蛋价格走势

数据来源:饲料在线 博亚和讯 芝华数据 华泰期货研究所

芝华蛋鸡存栏预测 当年9月到次年1月鸡蛋月均价变动

数据来源:饲料在线 博亚和讯 芝华数据 华泰期货研究所

成本与替代品趋于下跌

在成本方面,蛋禽料的主要组成为玉米和豆粕,首先,我们预计玉米现货价格有望继续下跌,因我们预计新作玉米供需依然过剩(详见玉米与淀粉月报),而国家去库存政策之下,整体政策导向是市场定价价补分离,目前盘面9月期价对1月升水200元左右,反映市场对远期现货价格更为悲观;其次,我们预计豆粕继续上涨空间有限,因USDA对全球和美豆新旧作供需相对存疑,在供应方面,南美旧作调减幅度低于市场之前预期,USDA3月-7月供需报告中对南美产量累计下调661万吨,美豆新作受拉尼娜影响正在降低,优良率依然处于相对高位,南美新作尚未种植,但目前CBOT盘面大豆/玉米比价高达2.8,虽不至于提升阿根廷大豆种植面积,但有可能大幅提升巴西大豆种植面积,在需求方面,美豆粕出口改善不足,美豆出口销售超过USDA预估,但装船进度偏慢,在中国大豆临储拍卖背景下,美豆新旧作出口均面临挑战,部分机构已经开始下调中国大豆进口预估。

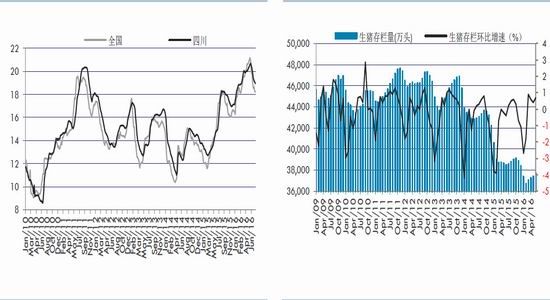

在替代品方面,搜猪网数据显示,自6月以来,国内生猪出栏价从21.17元/公斤持续下降至18.21元/公斤,跌幅已经超过10%,生猪存栏量已经连续4个月环比回升,能繁母猪存栏量总体企稳,券商调研显示,大型养殖场已经大量进行母猪补栏,参考过去已经发生的三个生猪周期来看,我们预计生猪周期的上半场即上涨阶段或已经结束,后期有望进入下半场即下跌阶段。

综上所述,我们认为当前鸡蛋现货价格旺季不旺的主要原因有二,其一是今年相对异常的高温多雨天气,影响鸡蛋的品质,抑制下游的备货需求,导致鸡蛋现货价格上涨的延后,但季节性上涨不会缺席;其二是蛋鸡存栏的增加,芝华数据育雏鸡补栏数据和博亚和讯蛋鸡苗销售数据均同比增加10%以上,这可以从鸡蛋大中小码价差和饲料在线蛋禽料产量数据得到印证,蛋鸡存栏增加或将在4季度延续,带动鸡蛋现货价格在季节性上涨之后,即4季度承压下行。而在原料成本端,我们预计豆粕现货价格上涨空间有限,因USDA目前对全球及美豆预估或过于乐观,美豆和南美新作产量或高于当前预估,而需求端则可能受到中国大豆去库存的影响,玉米现货价格将继续趋于下跌,因新作玉米依然供大于求,在市场定价价补分离的政策指引下,盘面9月大幅升水1月或指向玉米现货价格进一步下跌;在替代品方面,生猪存栏连续四个月环比回升,能繁母猪已经企稳,生猪出栏价自6月以来已经持续下跌,累计跌幅已经超过10%,参考过去三个生猪周期来看,生猪周期上半场即上涨阶段或已经结束,或已经进入下半场即下跌阶段。在这种情况下,我们预计后期鸡蛋现货价格季节性上涨有望带动鸡蛋期价进入震荡调整或反弹阶段,基于鸡蛋供应加大、成本下降、替代品下跌三方面的预期,我们建议投资者可以在这个阶段积极布局1月中线空单。

玉米9-1价差 CBOT大豆/玉米比价

数据来源:芝华数据 华泰期货研究所

生猪价格走势 生猪存栏量

|