|

生猪期货是我国期货市场服务实体经济发展的一项重要举措,大商所自2001年开始进行生猪系列标的研究,经过二十年的探索和沉淀,如今现货和期货各方面条件已经成熟,市场对于生猪期货的呼声亦是水涨船高。2020年4月24日中国证监会发布公告,正式批准开展生猪期货交易,未来,生猪期货将为我国生猪产业提供有效的风险管理工具,推动行业健康高效得发展。

证监会批准开展生猪期货交易

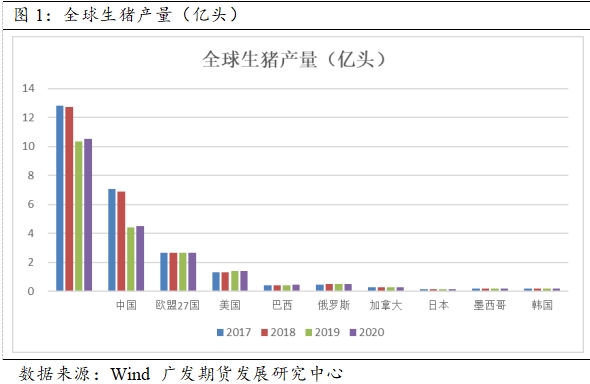

生猪是全球最大的畜牧品种,同时也是我国最大的农副品种,当前国内市场规模过万亿元,正常年份年出栏量接近七亿头。2019年因生猪疫情对行业造成巨大打击,出栏量降至5.4亿头,但仍占到全球约一半的生猪出栏量。

生猪期货是我国期货市场服务实体经济发展的一项重要举措,大商所自2001年开始进行生猪系列标的的研究,经过二十年的探索和沉淀,如今现货和期货各方面条件已经成熟,市场对于生猪期货的呼声亦是水涨船高。2020年4月24日中国证监会发布公告,正式批准开展生猪期货交易,未来,生猪期货将为我国生猪产业提供有效的风险管理工具,推动行业健康高效得发展。

生猪期货合约与交割(大商所暂定资料)

生猪是除原油以外第二大期货品种,其产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、物流、零售、餐饮等诸多行业,市场影响力巨大。自2018年生猪期货立项以来,大商所便加紧项目推进。随着社会的发展,产业规模化程度大幅提高,近两年,生猪疫情更是加快了这一进程的发展,如今生猪品种、饲料、养殖技术、防疫药物和企业回购等方面统一性增强,养殖过程更加标准化,这些都为期货上市做了很好的铺垫。目前生猪期货设计已基本完成,大商所自2017年以来也已先后在牧原股份(133.200, 4.80, 3.74%)、温氏股份(30.610, -0.40, -1.29%)、雏鹰农牧等企业开展多次模拟交割,不断验证和优化交割流程。

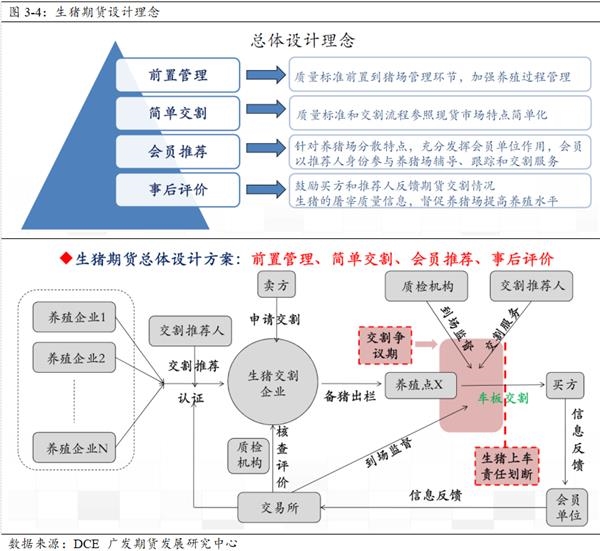

(1)生猪期货设计理念

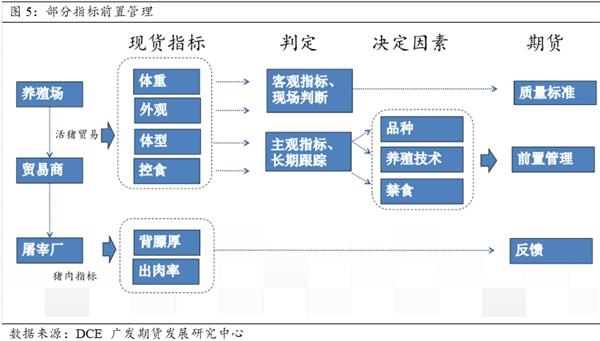

生猪期货设计遵循16字方针,前置管理、简单交割、会员推荐、事后评价。前置管理指交割的生猪品种、企业规模、是否控食、宰后等级等问题均在前置部分完成,交割期间将不再涉及这些方面问题。交割品种一般为外三元,及达到外三元标准的瘦肉型猪。对于交割企业规模要求,“自繁自养”企业生猪年出栏量合计5万头及以上,单场/点年出栏量2万头及以上;“公司+农户”企业生猪年出栏量合计50万头及以上,单场/点年出栏量2000头及以上。生猪交割流程参照现货市场特点但简单化,合约设计交易单位为18吨/手,约为一车生猪的重量,贴近现货市场,方便交割。交割过程实行会员推荐制度,推荐人需为交易所会员,其主要职责是跟踪当地市场,对企业进行业务辅导并协助其进行交割,同时还需按交易所要求做相应记录。交割事后鼓励买方和推荐人对交割情况进行反馈,包括交割信息、屠宰企业信息、屠宰数据反馈和买方客户评价等等。

(2)交割地区

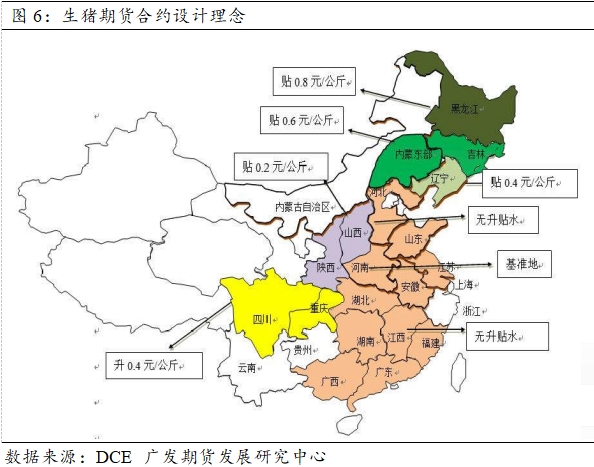

交割地点依据现货市场情况设置,全国20个省市均有生猪交割区域,其中中部8省(河南、河北、山东、湖北、湖南、安徽、江苏、江西)为主,东北、西南、华南地区为必要补充。由于交割区域广泛分布,对于疫情等风险有较高的把控能力。升贴水设计采用多贴少升原则,河南地区为基准地,东北多贴,西南少升。

交割厂库设立分两步走,先统一设立交割地区,逐步设立交割厂库。第一批在养殖量、净流出量较大,地区间价差较小的省份设立:河南、湖南、山东、湖北、河北、江西、安徽、江苏。第二批根据现货产业发展情况、价差情况、可供交割量情况等,逐步在其他地区设立:东北地区、陕西、山西、四川、重庆、广西、广东、福建。

(3)生猪期货交割质量标准

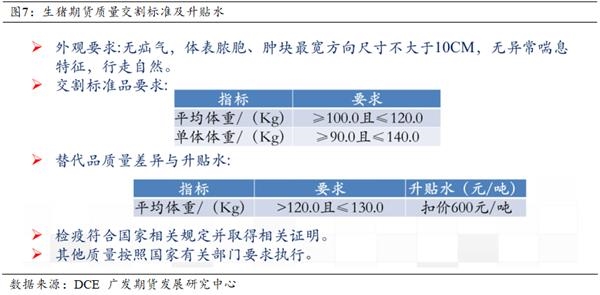

用于交割的生猪外观要求无异常喘息特征,行走自然,脓胞、肿块最宽方向尺寸不大于10CM。在现货市场无明确同一标准,经与现货企业沟通,企业认可,现货市场要求脓包、肿块在2公斤以下。

升贴水方面,对于均重>120.0公斤且≤130.0公斤的生猪,贴水为600元/吨(0.3元/斤,约75元/头)。惩罚性贴水,现货市场扣价在20元/头左右。基准交割地生猪一般符合标准体重≥100.0公斤且≤120.0公斤,南方地区出栏生猪体重较大,通过升贴水鼓励基准交割地交割。10-4月南方等地>120.0公斤且≤130.0公斤现货平水,但是基准地规模企业生猪体重变化不大。

(4)交割制度

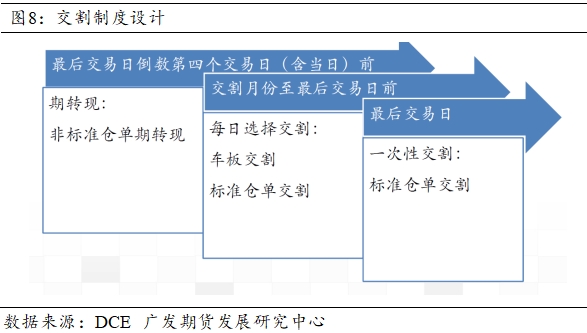

生猪交割实行全厂库交割,适用期货转现货、每日选择交割和一次性交割。只允许非标准仓单期转现,期限为该合约上市之日起至最后交易日倒数第四个交易日(含当日)。每日选择交割可以采用标准仓单交割和车板交割。一次性交割只允许采用标准仓单交割。

(5)风险参数设计

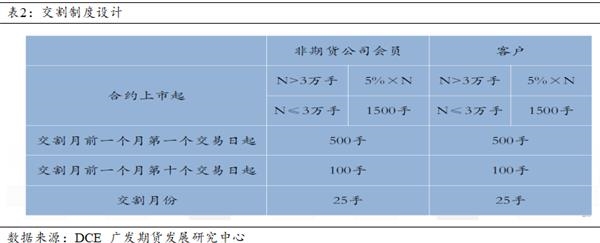

限仓参数采用一般月份比例限仓和交割月份绝对值限仓相结合,阶梯沿用鸡蛋的3阶方案。

生猪产业特点

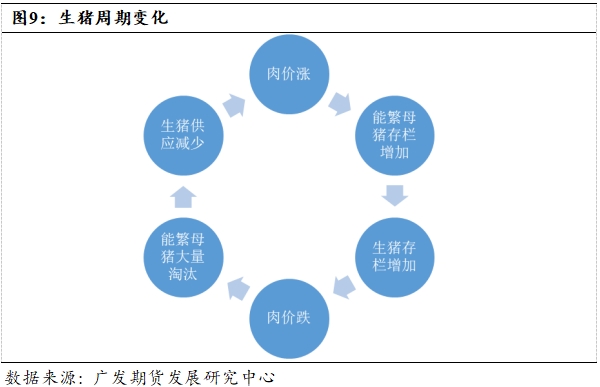

(1)猪周期

生猪是典型的周期性行业,其形成原因和我国的生猪养殖结构存在着密不可分的关系。我国养猪行业集中度低,且多以散户养殖为主,信息不对称,导致生产具有很强的盲目性。并且由于行业处于完全竞争的环境,进入和退出市场都非常灵活,很容易产生追涨杀跌的投机性行为,导致生猪价格常常会出现大幅波动。另外,生猪生长的周期较长,所以业内蛛网效应明显,散户多以当年价格来安排来年的生产,产量和市场需求变化无法做到契合。再加上疫病管控的能力较弱,价格常常会受到剧烈的波动。猪周期往往持续在四年左右,但近年来,随着规模化的发展,周期有拉长的迹象。其过程具体如下:

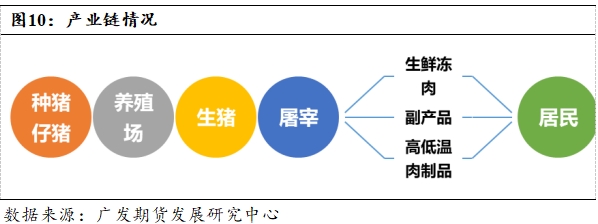

(2)生猪产业链

生猪产业链从上游到下游会经过育种、育肥、屠宰等等阶段。

育种选种

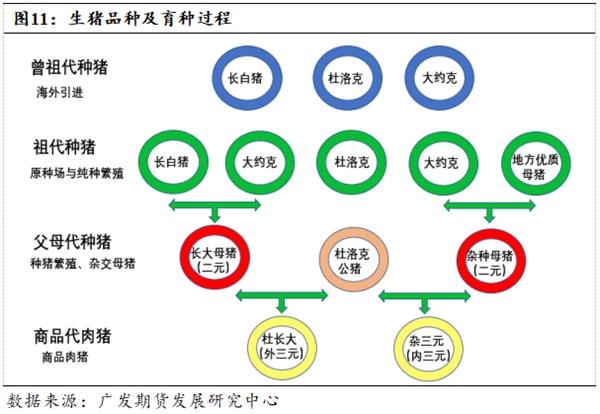

目前全球常见种猪品种有五种,分别为大约克猪、长白猪、杜洛克猪、汉普夏猪和皮特兰猪,它们以生长速度快、饲料转化率高、胴体瘦肉率高、分布广及饲养量大而著称。随着选育技术的发展,不同品种间又经过杂交形成新的种系,如当前最出名的丹麦系种猪。近年来,国际上四元和五元的杂交猪越来越多,相较于传统猪系进一步提升了瘦肉率、料肉比等指标。高元次杂交猪各方面性能普遍优于低元次杂交猪。

受到育种技术发展水平限制,我国目前育种技术还停留在三元次杂交上,与国际先进水平存在明显的差距。国内养殖企业还未构建出先进、系统的育种体系,曾祖代种猪绝大部分来自于海外。由于国外育种水平明显优于国内,这种进口局面短期内难以得到扭转。但近育种产生的效益是外购所无法比拟的,因此近年来国内部分规模化企业慢慢开始渗透进育种阶段,养殖企业频频与高校及科研机构合作,未来将进一步加速科研成果产业化,增加我国养殖企业竞争力。

我国当前引进的种猪主要为长白猪、大约克猪和杜洛克猪三种。国内种猪场从国外原种猪场进口他们生产的曾祖代种猪,然后通过同品种纯种繁殖扩充祖代种猪,接着通过纯种母猪和公猪杂交生产父母代二元种猪,在国内种猪市场销售,企业购买种猪再进行扩繁。而没有种猪繁育能力的小型养殖场通过种猪场购买父母代二元种猪,产下的仔猪经育肥后就可以作为商品猪销售到市场上。

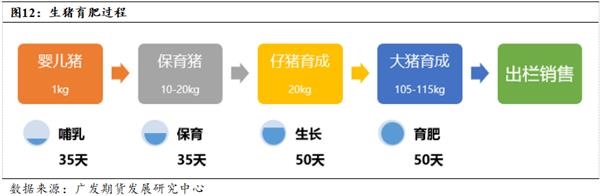

育肥过程

生猪的育肥过程充满挑战,营养技术和管理水平决定了料肉比、健康度等一系列指标,并直接影响最终的养殖成本。商品猪从出生到出栏相继经历婴儿猪、保育猪、仔猪、大猪四阶段,分别对应哺乳、保育、生长、育肥这四个饲养环节。养殖过程中,饲料占饲养总成本的60%以上,养殖企业自制饲料可以大幅节约成本。大型规模化企业,如温氏、牧原等,在不同生长阶段的饲料配方以及饲养方式上,都有着非常先进的技术和经验。

料肉比:

料肉比是指肉猪在饲养期内饲料总消耗量与饲养期内总增体重的比值,是影响猪场生产效益的一个重点指标。影响料肉比的几个关键因素分别是饲料营养、生猪品种、环境控制、饲养管理和饲养日龄。其中在饲料方面,生猪的生长发育和饲料的质量有很大关系,如果饲料所含的蛋白和能量较低,就会增加猪的采食量,提高料肉比。因此平衡蛋白和能量水平是降低料肉比的关键。国际上目前先进水平的转化率为2.6:1,而我国在2.8:1,和发达国家的差距并不明显。然而由于非瘟疫情的影响,近一年生猪压栏现象严重,料肉比也有明显增加。

养殖方式

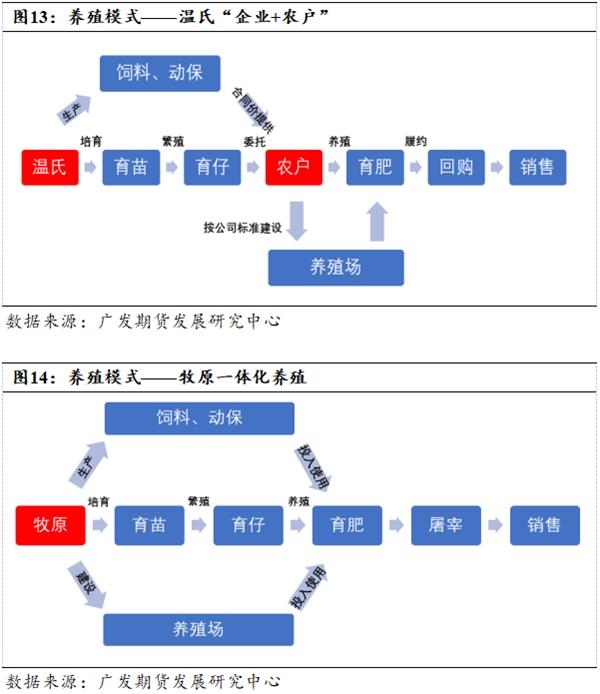

我国当前生猪养殖仍以散户养殖为主,但近年在整个市场环境的倒逼下,规模化成为了不可扭转的趋势。规模化养殖代表模式主要为温氏的“公司+农户”,以及牧原的一体化养殖。

与规模化集中饲养和个体化散养模式均不同,温氏股份在国内首创了“公司+农户”的中规模分散式养殖模式。在生产方式上,企业与农户以封闭式委托养殖方式进行合作,由企业负责种猪生产、饲料生产、疫病防治、技术服务、回收销售等环节,并通过养户管理员为农户提供全方位的技术指导服务农户,公司仅保留种猪繁育和育仔阶段,而将商品猪的育肥阶段以委托饲养的方式交由农户负责。在这个过程中,生猪的产权仍属于公司。

在利润分配上,企业采用价格保护制度与合作养殖户和经销商打造利益共同体。企业在与农户签订养殖合约时即确定了领取物资和成本的价格,保证农户收益,从而使农户收益与市场价格脱钩,让农户实现“旱涝保收”。在合作经销商利润分配方面,企业保证经销商收益,与经销商利益共享。

牧原股份所采用的一体化自繁自养养殖模式是目前市场上的主流趋势,它的特点就是,企业从上游的育种、饲料,到中游的扩繁、防疫、育肥,再到下游的屠宰销售全程参与,做到全产业链的可控性。这种生产模式的优势在于技术上能够做到更加先进和高效,成本优势更加明显,利于企业的快速发展,但挑战在于对资本投入要求比较高,且需要更加成熟高效的企业经营管理模式。

资源集约型的工厂化农业属于未来发展方向,在欧美发达地区,自繁自养一体化模式的企业占到了行业半数以上。作为一个万亿产业,往往会有寡头的诞生,但是目前生猪行业内尚没有能称霸一方的企业,未来大规模企业的崛起,离不开自繁自养模式的发展。

屠宰行业

每年我国生猪屠宰量保持在6亿头上下,定点屠宰率不到40%,行业屠宰量前五大龙头分别为雨润、双汇、新希望(34.000, 0.60, 1.80%)、金锣和雏鹰农牧,其市场份额尚不足15%,远低于美国67%的水平。

一般而言,屠宰厂的收猪半径约为100-300公里,销售半径约在300-500公里以内。它们的屠宰产能布局主要分为两类,一类是猪肉消费能力和供应能力都较强的沿海省份,比如山东、河北和广东;一类是生猪出栏数量多的内陆省份四川、河南和湖南等地;小型企业则分散在各自所在区域内。

由于中国屠宰行业存在较为严重的产能过剩,并且行业集中度偏低,因此生猪屠宰的盈利能力比较弱。即使是双汇发展(43.280, 1.40, 3.34%)这种屠宰体量在1000万头以上的规模企业,屠宰业务的毛利率也基本在10%左右。生猪作为屠宰行业的主要成本,对屠宰企业利润收入至关重要,因此屠宰企业始终存在压低生猪价格的倾向。屠宰行业和生猪养殖户就生猪收购价格存在持续的博弈,但这一效力未来会随着生猪养殖的规模化发展而逐渐消失。

疫病控制

近年来国内养殖业重大疾病频发,链球菌、蓝耳病、猪流感、口蹄疫和2016年的仔猪腹泻等疫病所导致的生猪死亡率都非常高,尤其是2018年以来的非洲猪瘟疫情,对养殖户和养殖厂产生致命打击,因此从环境卫生、饲料管理、防疫措施等等方面企业都要做到严格把控。我国的疾病爆发情况相较国外更为复杂,就目前国内的猪群健康和饲养环境而言,尚不能达到国际上较高水准,很难从根本上杜绝流行性疾病的发生和传播,但本次疫情倒逼大量散户退出市场,规模化企业在养殖过程中投入更高,一定程度上也提高了国内养殖对疫病控制的水平。

影响生猪价格的主要因素

(1)供给端:

养殖成本

生猪养殖成本主要构成为仔猪成本和饲料成本,二者在生猪养殖总成本中分别占比达到20-30%和40-60%。一般来说自繁自养自配饲料的规模一体化企业相较于外购仔猪或外购饲料中小养殖场会有更强的成本优势。另外,料肉比的转化率较低的企业也更加有成本优势。人工成本也有着较为明显的影响,产业技术水平较高的企业,饲养过程中多数环节是通过机械自动化来实现,大大降低了对人力的需求。

当前随着国家政策上对环保要求的提高,企业环保成本成了一个不可小觑的组成部分。市场上规模较大企业如新希望,目前新建项目的环保投入已占到整个项目投入的12%-15%,包括污水处理设施、有机肥加工、病死猪处理和管网建设等,体现到养猪成本上,2017年环保工程硬件投入+运行费用约占到一头断奶猪完全成本的16%左右。对于中小企业来说,负担更加沉重。

另一方面,疫情风险的增加,也对企业本身提出了更高的要求。其中包括防疫消毒设施的建设,场房的高标准管理等等方面,都大大提高了生猪养殖的门槛。

能繁母猪和生猪存补栏

能繁母猪和生猪的存栏是决定生猪的供给时间和供给总量的根本性因素。能繁母猪的淘汰和生猪的出栏,是生猪实际供给给市场的数量,对生猪价格走势将产生直接影响。

一般来说从父母代出生到母猪可以受孕,需要8个月左右时间,母猪怀孕到仔猪出生约4个月时间,而仔猪从出生到出栏大概需要5个月时间。在分析猪价时,中大猪存栏变化可作为判断短期生猪出栏和供应能力的重要指标,出栏均重能反映养殖户惜售程度;仔猪存栏水平影响未来5个月左右的中大猪供应,能决定中期生猪市场供需平衡;而母猪的存栏水平最为关键,是定调长周期生猪供应和猪价走势的关键。能繁母猪的数量多少对猪价涨跌的影响占绝对地位,要整体把握猪价的长远走势,研究母猪数量是必须的。

生猪的供应存在很强的蛛网效应,因此有非常强的周期性,很难贴合市场的即时需求,这也是导致生猪价格波动较大的原因之一。

规模化程度

当前中国生猪市场规模化发展已经成为不可逆转的趋势:一是政策风向作用加大,环保可持续理念不断被强化,养猪准入门槛上升,固定成本投入不断提高,只有大规模生产的企业才有机会幸存,散养户逐渐退市,取而代之的是规模猪场和企业集团的扩张;二是消费者更加注重猪肉的品质和安全,生态绿色猪肉颇受欢迎,规模企业,尤其是一体化自繁自养企业,在技术和管理上都拥有更加成熟的经验,并且也会得到更加多的监管以及社会的关注,因此在质量管控上更加有保障。

随着养猪业规模化、集约化的建设,规模化企业在生猪的供应和价格调整上也拥有更多的话语权,尤其是全产业链覆盖的大型养殖企业。行业不断发展,散养户的不断退出,未来的生猪供应主要供应群体便是这些规模化饲养企业,因此它们的产出和经营水平将直接影响我国生猪的供给与品质。

养猪业的黄金期其实是规模化、集约化发展的黄金期。在农业用地减少、人力成本增加、政策限制等趋势下,养猪实现集约化生产是必然趋势。而规模化企业把控市场和抗风险能力强,在种猪育种、猪场管理等方面更加节能、高效,同时也利于猪肉质量监管。集约化生猪养殖是稳定市场猪肉供应的中坚力量。

进口

我国猪肉进口量不大,以冷冻肉为主,由于口感较差,其中约四分之三的冷冻肉都是进入加工厂进行食品深加工。但就边际量来看,即使每月只有几十万吨的进口量,对我国生猪价格都会产生重要的影响。

2016年,我国进口猪肉总量达162万吨,进口量同比增长108%,达历史新高。随着国内猪价下行,以及国外生猪价格的回升,国内外猪肉价格的价差有所缩小,进口数量开始下降。据海关总署公布的数据显示,2017年我国进口猪肉量为122万吨,同比减少24.9%。2018年国内生猪及猪肉产量将会持续稳中有增,猪价仍在下跌通道。因此,2018年将会继续17年进口猪肉下降的趋势。

但是未来中国进口猪肉数量也仍会保持高位水平,不太可能回落至2014年之前的水平。这其中的原因,一是,中国猪肉生产成本仍然偏高,再低都不可能低到国外的成本;二是进口猪肉在配额时代,可以对进口控制,但如今是进口备案,依靠的就是价格竞争力;三是,中国国际贸易政策近年比较开放,进口肉类口岸持续增加;四是,当前国内生猪供应存在缺口,需要来自进口的补充。

(2)需求端

宏观因素:

经济发展水平、消费者收入水平和人口结构都是影响我国生猪需求的重要因素。当前宏观环境下,经济增速放缓,一定程度上抑制了猪肉的消费,其消费增长率一直在处在下滑阶段。同时,消费者收入水平的不同,消费架构也会出现一定的改变,如沿海发达地区对肉类的消费会更加多元化,禽类水产所占比重近年来大幅增长。

人口结构也对肉类消费产生重大影响。首先,城镇人口的肉类消费量约为农村人口的两倍,城镇化进程会刺激肉类消费的增长;其次,人口老龄化的影响也不可小觑,据统计,家庭中60岁以上老年人比例每增加1%会导致家庭人均肉类消费量减少0.5%,而我国在2017年底60岁及以上老年人口已有2.41亿人,占总人口17.3%,目前我国正处于人口加速老龄化的阶段,预计到2050年,老年人数量将达到峰值4.87亿,占总人口的34.9%。

季节性因素:

总体上而言,猪肉消费在年内有非常明显的季节性,一般冬季为旺季,夏季为淡季。秋冬节庆相对较多,中秋国庆开始需求会达到一波小高峰,进入冬季,南方地区有制作腊肉习俗,需求会一直持续到春节过后,然后进入下滑通道。夏季由于气温较高,居民摄入相应减少,且肉类不易储存,消费相应下降。另外消费需求的转换也会受到高校放假及开学的影响。

深加工产品:

生猪经屠宰后,一部分生鲜猪肉流入农贸市场,另一部分供给下游的肉制品加工企业。肉制品加工企业在购入猪肉后进行产品的深加工,最终形成低温肉制品和高温肉制品,通过现代零售商等分销渠道供给终端消费者。

猪肉制品的行业格局优于生鲜猪肉,同时消费者对于品牌的辨识度和忠诚度也相对较高,行业龙头的毛利率水平在 15%~30%。猪肉制品属于肉类深加工的产品范畴,行业的壁垒相对较高,并且作为主要分销渠道的现代零售商并不存在农贸市场的地方保护倾向,因此行业龙头在该市场的份额相对较高,议价能力也相对比较强。

出口:

我国每年出口量很少,出口不及年产量的1%,出口需求对生猪价格的影响甚微。2017年中国生猪出口数量为17.04万吨,同比增长2.16%,全年出口金额170351千美元,同比下降12.31%;自2014年至2016年,我国生猪出口数量呈波动下降的趋势,至2017年,生猪出口量增价跌。

生猪与玉米、豆粕的套利机会

根据组成成分可以将猪饲料分为蛋白饲料和能量饲料,蛋白饲料以豆粕为主,能量饲料以玉米为主,因此豆粕玉米价格的波动和生猪价格也有很密切的关系。在考虑饲料变化时我们通常会关注猪粮比,即生猪价格和作为生猪主要饲料的玉米价格的比值,以及猪料比,即生猪价格和饲料价格的比值。按照我国相关经验,生猪价格和玉米价格比值在5.5比1,或与饲料价格在4.4比1时,生猪养殖基本处于盈亏平衡点。而这些价格比值,也给与市场一定的套利机会。

然而,在考虑饲料成本时,还要关注一些问题。首先,饲料的价格变化滞后于玉米价格波动,因此反应到生猪养殖成本上也有一定的时滞性。其次,玉米和豆粕虽然是主流的饲料原料,但是大麦、高粱等作为玉米的主要替代品,其价格的波动也会影响到饲料的最终成分和价格。最后,部分养殖企业采用自配饲料,且往往会能达到降低成本,提高料肉比的效果,从而在猪粮比和猪料比的反应上也并非一直静态。

(文章来源:广发期货)

|