|

近期在新增开产蛋鸡减少和阶段性淘汰高峰的作用下,鸡蛋供给方面出现了触顶回落的预期,随后第三方机构博亚和卓创6月蛋鸡存栏报告均给出环比下降的数据指引。在预期主导及夏季产蛋率下降等题材的配合下,过去2周鸡蛋盘面近月合约触底反弹,价格结构方面呈现近月强于远月的跷跷板行情。

对于后市,以10月合约为分界点,2008、2009和2010合约能否持续向上需要重点跟踪评估现货上涨幅度,通过现货走势的配合来支撑当前的升水结构。笔者认为盘面短期由预期主导,中期可能切换为现货涨幅不及预期,推荐逢高布局近月空单。2011、2012和2101合约已体现去产能预期,交易机会需要等待中秋前现货价格进一步清晰,评估是否再出现一轮淘汰高峰。

1

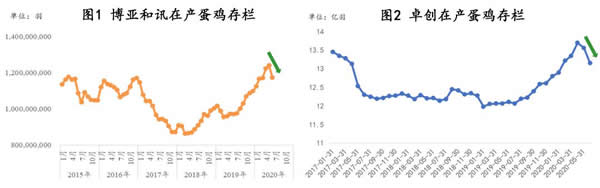

在产蛋鸡存栏触顶回落

5月-6月蛋鸡养殖户亏损程度加深,400日龄以上的老鸡淘汰出现一轮淘汰高峰,同时2月鸡苗补栏减少导致近期新增产能释放下降。博亚和讯和卓创资讯数据显示6月在产蛋鸡存栏较之5月分别环比下降5.4%和3%。

数据来源:博亚 卓创 中粮期货研究院

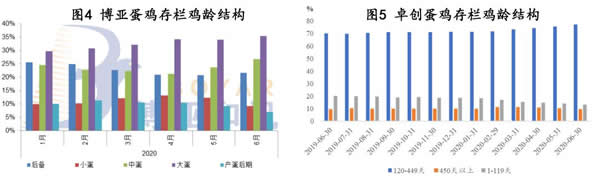

2

阶段性淘汰高峰结束 10月之前供给边际改善或有限

回顾过去10年蛋鸡养殖利润走势,划分低位、中位与高位区间。对比以往周期及上一年的盈利期,笔者认为本轮亏损周期还未到底,5月-6月的淘汰高峰已兑现当前的低景气度对养殖户的影响,后期10月之前的淘汰量大概率会相对缓慢。

从当前鸡龄结构来看,老鸡占比已大幅下降,鸡龄结构偏年轻化,150-400日龄为主要产蛋主力军。现货反弹及临近中秋,这部分产能大概率会用到中秋附近,养殖户有一定压栏缓淘的意愿。

数据来源:博亚 卓创 中粮期货研究院

熊宽

中粮期货研究院 养殖资深研究员

|