|

养殖研究员

王俊

从业资格号:F0273729

由于在全年均发生了持续的亏损,再加上鸡蛋大约3年一个周期,很多人会把2020年(目前继承2020年末)同2017年比较,认为走势会比较像,同理,也认为今年2021年会和2018年比较像,但仔细比较,这两个时间段还是有比较大的差别,主要是时间周期上有差。

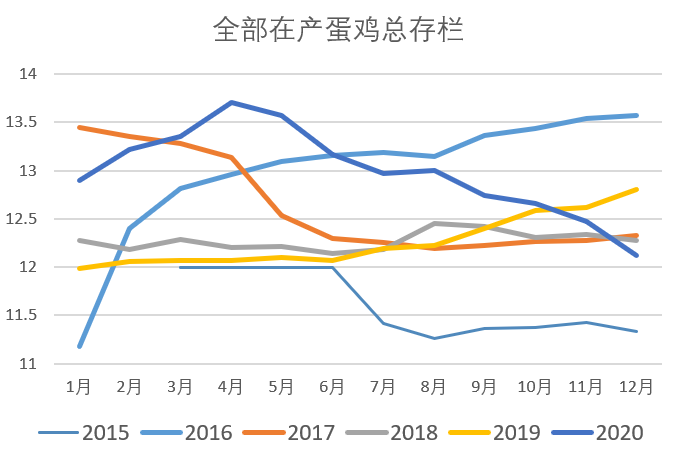

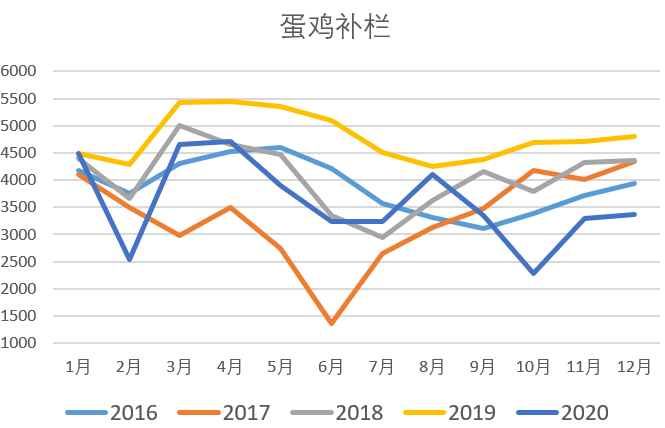

一、2017年上半年的持续亏损,是建立在2016年也持续亏损的基础上,也就是说,养殖户经历了2016年和2017年接近2年的连续亏损,所以养殖户在2017年去产能非常坚决。表现在:1、蛋鸡存栏在2017年年初便开始缓慢下降,整个现货有起色已经等到了6月(卓创数据,2017年6月存栏降到了12.5亿只以下),但是2020年,存栏真正开始下降是到了4月份,存栏降到12.5亿只以下已经到了11月份,目前存栏继续下降到12.1亿只左右;2、2017年上半年开始补栏即大幅下降,而20年上半补栏的下降并不明显,只是到了10月份,补栏才开始有明显的下降。

因此总的来说,2020年去存栏的节奏应该是介于2016年和2017年之间,比2016年早,但比2017年要晚;另一方面,2021去存栏又比2017年要晚。

图1:全部在产蛋鸡总存栏

图2:蛋鸡补栏

图3:蛋鸡养殖利润

二、现货和养殖利润情况不一样。2017年四季度鸡蛋现货受到存栏下移的支撑,已经开始逐步走强,同时可以看到在2017年四季度养殖利润明显走高,所以我们看到了2017年四季度的补栏逐步恢复,这也才会有从12月开始1805合约的逐步走弱(尽管事后看18年5月左右的存栏并不高,可能是18年鸡龄结构导致上半年淘鸡出栏很快,市场在18年3-4月左右开始修正)。但是今年,四季度现货的萎靡程度更接近16年四季度,养殖利润的亏损情况也很接近,只不过今年存栏到目前为止已经开始下降(尽管有没有降到足以提升现货的程度还存疑),而16年基本面比今年更差;而现货方面,2020年现货反弹更晚,到年底12月才出现,因此周期上,2020年的年底更类似于2017年的6月初。

以上可以看出,2020年的基本面不能简单的同2016或者2017年比较,二是介于两者之间,既没有2017年那么好(2017下半年的1801合约在四季度展开单边上行,1805因为看到17年四季度的大量补栏而从12月份跌到了次年3月,但交割前随后修复,整个18年有比较强势的8、9合约);也没有16年那么差(16年的1701合约在四季度交割前深度下跌,1702-1705在交割前均深度下跌,转折在6月份,从1706开始逐步修复,1706-1709均是深度下跌后随后又急剧转折的合约)。

有了以上基本判断,我们可以总结看到,要想鸡蛋价格有起色,光预期还不行,市场必须实实在在地看到存栏大幅下降到一个低位才行(可以参考卓创数据下降到12.5亿只以下并且能持续),在这之前,现货不企稳,期货始终会表现比较弱。由于2020年的基本面介于2016年和2017年之间(比2016强,比2017弱),因此2021年现货的企稳会早于2017年(2017年现货在6月左右企稳,随后1707、1708、1709展开猛烈反弹,之前合约都是挤升水),我们预计是在2021年的2-3月份之间。因此在这之前,各合约应该都是挤升水逻辑,之后,当价格下跌到一个低位,应该有做多2104、2105、2108、2109合约的机会。由下图可以看到,今年的存栏高峰比2016年早到,比2017年晚到。

图4:理论存栏变化图

策略来讲,由于现货已经有了一波明显的触底反弹,且存栏已经出现明显回落,目前周期进入到了类似于2017年6月下旬的时点,首波反弹完成了期现货市场思路的转变,预示着周期的见底,接下来市场需要用现货的回踩来确认,紧接着的节后淡季是个考验,2017年6月下旬开始我们也看到了7、8月合约出现的明显回调,对应于目前的2、3月合约,因此建议对这两个合约采取逢高做空思路。等继续回调到位后,期现货确认了存栏的拐点,方才有此后合约的买入机会,预计本轮存栏见底周期将会持续至5、6月以后,因此对4、5月合约和7、8月合约,思路依旧是等挤出升水后的买入机会。

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

|