|

一 我国兽药行业发展趋势

1 兽药市场需求

中国兽药协会耿玉亭秘书长在中德兽药研讨会上介绍,2013~2017年期间,我国兽药市场容量稳步增长,销售额增幅明显,5年间增长70亿元。其中,生物制品销售额增幅较大,增长近40亿元,化药制剂呈缓慢下降态势,中兽药变化不大(见图1)。这与我国畜禽养殖业用药习惯及动物疫病防控政策等有关,目前我国动物疫病防控以预防为主,国家兽药减抗政策等深入人心,多数养殖场(户)用疫苗免疫预防疾病;有研究显示耐药性产生与抗菌药使用有直接相关性,大型养殖企业加强兽药管理,更趋向于寻求替抗产品提高畜禽生产性能以减少抗菌药的使用。

图1 2013~2017年我国兽药产销趋势比较

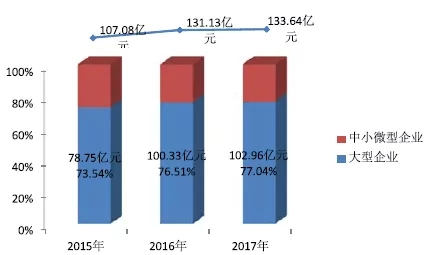

2 兽药产业集中度

兽药产业集中度总体呈上升态势,规模生产效应显现,未来这一趋势将更加明显。其中,生物制品产业集中度显著,前20余家企业占有近80%市场(见图2);原料药产业集中度持续走高,前10家企业占有近50%市场;化药制剂产业集中度稳步上升,前50家企业市场占有率年增长3~4个百分点;中兽药产业集中度不明显。综合原因主要为我国畜禽养殖要求规模化生产,出于食品安全等顾虑,大型企业的兽药产品由于其质量可靠、服务到位等使其更有竞争优势。

图2 2015~2017年我国生物制品产业集中度

3 新兽药研发

近年来我国新兽药研发成效显著,资金投入加大。研发领域扩展,水禽、经济动物、各类联苗和诊断试剂多种新生物制品获准上市;奶牛乳房炎、宠物用药品种增多。研发方式多样,企业自主研发、与科研院所联合研发成为主流。新品种研发和工艺改进并重,后者投入研发资金比例加大。原因主要是科技进步、市场需求以及近来农业农村部鼓励兽药行业创新发展。

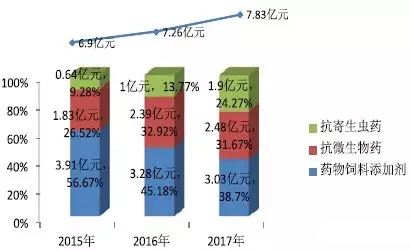

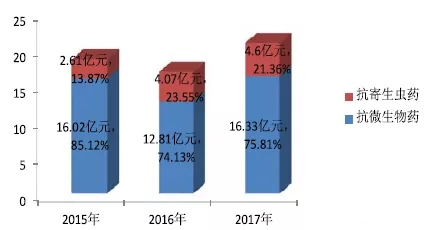

4 兽药进出口

我国兽药进出口贸易活跃,市场需求变数较大。其中,生物制品进口量起伏不定,2017年猪用疫苗大幅增加,宠物疫苗、诊断制品年销售额增幅近一倍;出口持续低迷。化药制剂进口量基本稳定,药物饲料添加剂呈下降趋势,抗寄生虫药增幅明显(见图3);出口总量基本在10亿元左右徘徊。原料药出口势头强劲,约占销售额18%(见图4)。主要原因是社会发展、养殖与疫病防控需要高品质产品,生物制品和化药制剂质量有待提升。

图3 2015~2017年我国化药制剂进口趋势比较

图4 2015~2017年我国原料药出口趋势比较

二 未来兽药行业增长点

耿秘书长介绍,未来我国兽药行业增长点主要集中于水禽、宠物、水生动物、经济动物用兽药品种和疫病诊断制品。产品类别上,主要是疫苗,生化产品,免疫增强剂化药制剂和化药新剂型(缓释、控释、靶向制剂和动物专用剂型),中兽药,新增动物疫病用疫苗、诊断制品;质量工艺上,主要集中于抗原增殖技术(悬浮培养)、抗原浓缩和纯化工艺,乳化工艺,产品生物利用度、临床疗效,产品稳定性等。未来我国兽药营销市场要以国内、国际两个市场并重。

|