|

从本篇开始,我们将结合行业部分上市公司的数据,对以上三个方面分别展开分析。

首先来谈谈与销售净利率密切相关,也是企业盈利能力关键指标之一的毛利率。其反映的是一个企业运用自身能力及资源对购买的原料、生物资产、服务等经过内部生产转换以后增值那一部分的多寡;增值越多,毛利率越高。

毛利率的高低通常与企业的商业模式(如高产品护城河的茅台股份毛利率长期达90%以上)、行业属性(如传媒等行业毛利率可达80%以上,而农林牧渔行业毛利率多数时间小于10%)、企业产品结构(如正邦科技毛利率从2015年的9.28%提高到2019年的15.74%,主要是由于养猪业务收入占比大增),及企业竞争力(如正邦科技2019年养猪业务毛利率为20.65%,而牧原股份同期毛利率为37.05%)有关。

毛利率是一个公司核心业务盈利能力的直接体现,是其最基本、最稳定的利润来源。只有主营业务获得足够的毛利才能覆盖企业的各项运营费用,维持企业的持续经营。但要指出的是,仅仅毛利率并不能全面反映该企业的整体盈利能力,毛利率高的其净利率并不必然高,这是因为一方面不同企业的期间费用不同,另一方面企业利润除了来源于主营业务,还可能来自投资收益、营业外收支等。

同一产业链上的不同生态位的盈利能力也是不同的。通过对不同生态位的企业毛利率进行分析,可以让我们对行业趋势有一定了解,对判断行业的未来走向会很有帮助,我们也可以顺势而为调整自身的经营策略,占据更有利的产业链生态位。

同时,我们可以与产业链同一生态位的友商,特别是龙头企业,进行横向分析比较,如此才能清晰地看出企业的盈利能力、竞争力及在行业中的地位,进而找出自身的优势与不足。

此外,我们也可以将自己企业历年的毛利率进行纵向比较,观察近几年的毛利率变化情况,并厘清毛利率变化的具体原因,进而分析自身的竞争优势是否有提升、经营策略是否需要调整等。需要特别注意的是,如果公司的产品较为多样化,应根据产品类别具体分析每个类别的毛利率情况,淡化综合毛利率的分析。

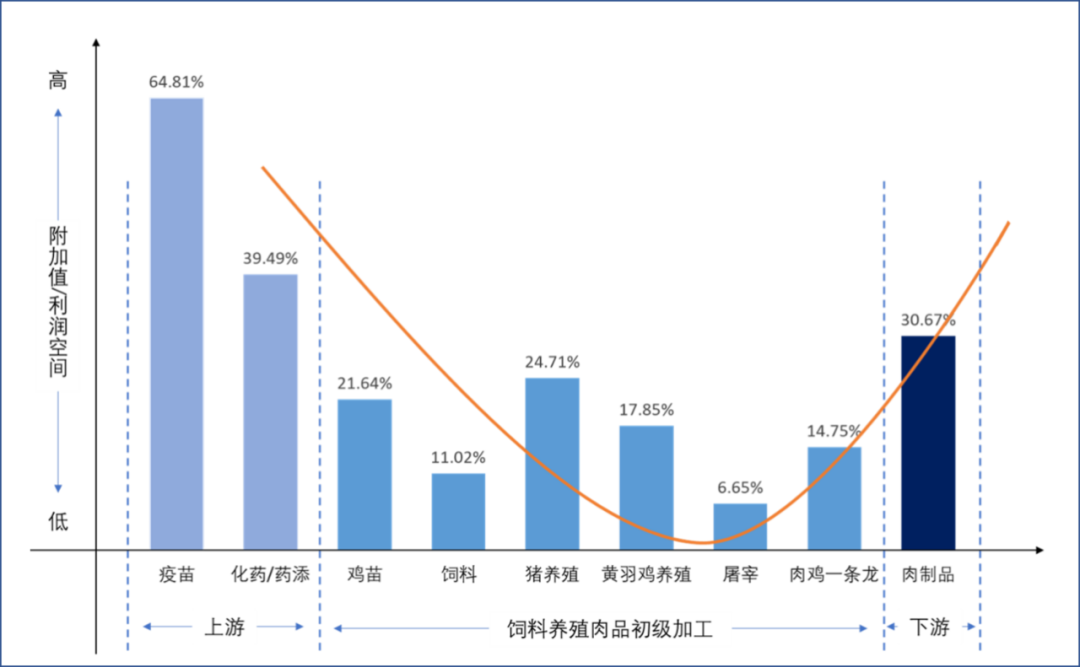

根据部分上市公司的公开披露数据,我们对农牧行业产业链上的不同生态位业务的毛利率进行了梳理,分别涵盖上游的疫苗、兽药生产,中游的饲料生产、白羽鸡苗生产、猪养殖、黄羽肉鸡养殖、屠宰加工、肉鸡一条龙生产,以及下游的肉品加工等。

图1 部分农牧行业上市公司2015-2019财年加权平均毛利率(%)*

*数据由上市公司2015-2019年度年报披露数据整理计算得出。数据来源于以下公司:生物股份,中牧股份,普莱柯,金河生物,瑞普生物,天康生物,新希望,大北农,正邦科技,唐人神,海大集团,通威股份,禾丰牧业,天邦股份,傲农生物,金新农,天马科技,罗牛山,正虹科技,益生股份,民和股份,温氏股份,牧原股份,圣农发展,仙坛股份,立华股份,湘佳股份,上海梅林,双汇发展,得利斯,龙大肉食,华统股份,新五丰

从图1我们可以看出产业链上游的疫苗、化药/药添毛利率很高,中游的饲料养殖肉品初级加工等毛利率较低,而下游的肉制品行业毛利率较高。整体毛利率水平在产业链上呈现出两头高、中间低的“微笑曲线(Smiling Curve)”分布。

上游的疫苗等行业研发能力要求高,准入门槛高,产品有较高的定价权,因而毛利率也较高。下游的肉制品行业面向终端消费者,需要很强的市场销售能力及品牌运营能力,也需要有高毛利率来支撑。而中游的饲料、养殖、屠宰等行业,相对进入退出门槛都较低,品牌溢价也不强,所以整体毛利率较低。

在中游,我们还可以看到,猪鸡养殖相对于饲料生产有更高的毛利率,所以出现了2010年后(特别是2015年后)饲料企业不断向下游的养殖业甚至食品业扩张的趋势。同样地,养殖企业也在不断拓展有着更高附加值的肉制品业务。当然,行业不同生态位的毛利率也是变化的,如从上世纪90年代到本世纪初是饲料加工的黄金时代,这时期饲料加工的毛利率是大于养殖业的。

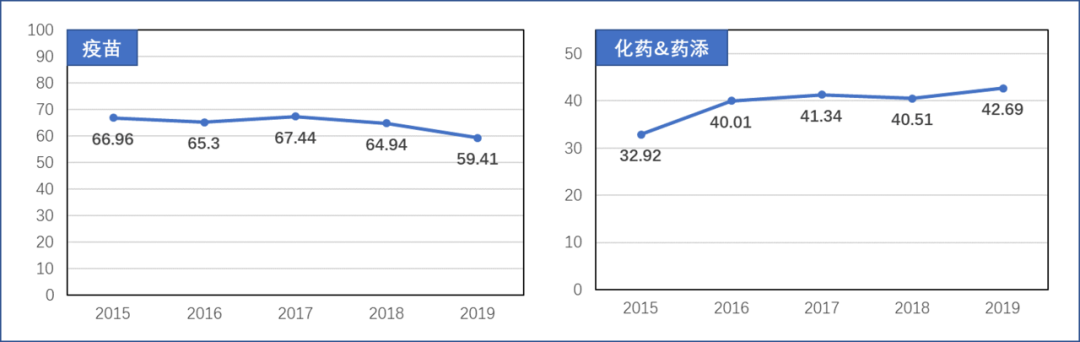

图2 部分疫苗及兽药上市公司2015-2019财年加权平均毛利率(%)

*数据由上市公司2015-2019年度年报披露数据整理计算得出。数据来源于以下公司:生物股份,中牧股份,普莱柯,金河生物,瑞普生物,天康生物

产业链不同生态位的竞争格局也决定了毛利率的稳定性。从图2我们可以看出,上游的疫苗、化药&药添等行业,由于进入退出门槛高,竞争格局稳定,所以毛利率不仅高而且较稳定。疫苗企业2019年毛利率下降则主要是非洲猪瘟影响所致。

而中游的饲料、养殖和肉品初级加工行业,毛利率不仅较低,且不稳定。特别是与养殖相关的鸡苗、猪养殖、黄羽鸡养殖及肉鸡一条龙业务,由于生产者众多,进入退出门槛低,产品同质性强,单一企业没有定价权,呈现出完全竞争市场的特征,毛利随供求关系变化而呈周期性变化。随着行业集中度及工业化水平的提高,未来的周期性波动或会减弱。

图3 部分饲料养殖上市公司2015-2019财年加权平均毛利率(%)

*数据由上市公司2015-2019年度年报披露数据整理计算得出。数据来源于以下公司:天康生物,新希望,大北农,正邦科技,唐人神,海大集团,通威股份,禾丰牧业,天邦股份,傲农生物,金新农,天马科技,罗牛山,正虹科技,益生股份,民和股份,温氏股份,牧原股份,圣农发展,仙坛股份,立华股份,湘佳股份,上海梅林,双汇发展,得利斯,龙大肉食,华统股份,新五丰

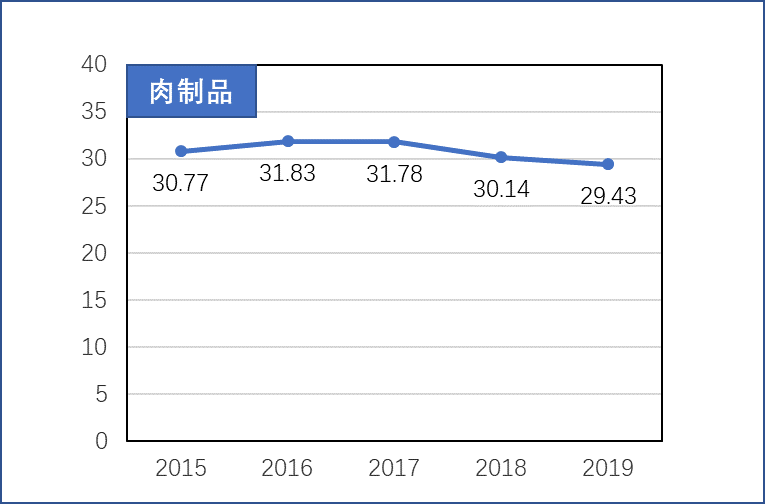

下游的肉制品行业作为大消费的一部分,需求弹性低,其毛利率也较为稳定。尽管猪鸡等肉类原料价格上涨可能会导致该行业成本提高,但其可以通过改变产品结构、提价等方式将成本转嫁给下游,从而保证其盈利水平。

图4 部分肉制品上市公司2015-2019财年加权平均毛利率(%)

*数据由上市公司2015-2019年度年报披露数据整理计算得出。数据来源于以下公司:圣农发展,上海梅林,双汇发展,得利斯

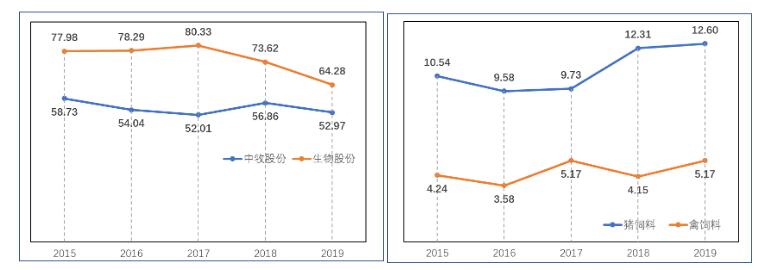

即使处于产业链同一生态位的不同企业,因其战略不同、产品组合不同、竞争力不同,其产品的毛利率水平差异也很大(图5)。甚至同一企业的不同产品,毛利率水平也会大相径庭(图6)。

图5 生物股份和中牧股份疫苗类产品毛利率(%) 图6 正邦科技部分产品毛利率(%

*数据由上市公司2015-2019年度年报披露数据整理计算得出。数据来源于以下公司:生物股份,中牧股份,正邦科技

在接下来的几篇文章中,我们将横向及纵向分析比较主要饲料及养殖上市公司的毛利率水平,以期从盈利能力的角度更好理解其商业模式、经营战略及竞争实力。

作者:逢秋,农牧行业资深人士,动物科学与工商管理双硕士

|