|

俞敏洪曾经举过一个例子,在一个6人住的宿舍里,如果5个人都不愿意和另外一个人交往,可能这哥们确实不讨人喜欢。但要是你看其余5个人都不顺眼,那就需要思考一下,是不是自己哪里出了问题。

这个思路套在当下的“养猪圈”特别应景。

A股市场中,真正能称得上“养猪大户”的,包括目前市值超4000亿的“猪茅”牧原股份,市值千亿左右的温氏股份,800亿市值的新希望,超400亿市值的正邦科技,和200亿市值的天邦股份。

如果说,今年一季度除了牧原一家“独好”外,其余四家集体炸雷,市场有理由怀疑牧原涉嫌财务造假。但要是说到猪周期的大年,2020的温氏股份还是业绩惨淡,那温氏家族是不是需要思考一下自己的问题出在哪里呢?

养猪有周期

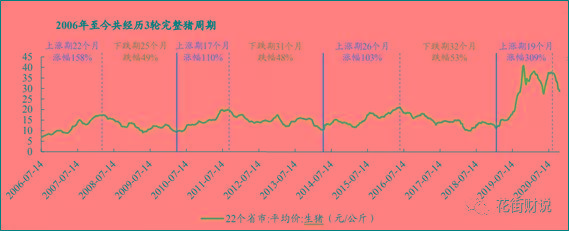

众所周知,生猪养殖行业是明显的强周期行行业。一般来说,从补栏后备母猪算起到销售商品猪,生猪的生产周期大约为14个月,因此,当期猪肉价格通过影响养殖户预期及其生产决策从而决定下一期的生猪出栏量。由于我国生猪养殖仍处于规模化的初期,市场供给容易受到生猪当期价格的影响,供给和需求会产生周期性的错配,猪周期由此产生。

猪周期,与经济学中的“谷贱伤农”的例子是一样的。2006年至今已经经历了3轮完整周期,如下图所示,从生猪价格看,三个周分别为:第一轮(2006.5-2010.4);第二轮(2010.4-2014.4);第三轮(2014.4-2019.2)。每轮周期长度在50个月左右,上行周期和下行周期各约占1半时间。

到目前为止,自2019年2月的新一轮猪周期到今年2月已经走过了24个月,从此前三轮的周期数据来看,这次第四轮周期的上升周期基本已经走完了。

事实证明也是这样,2020 年生猪供应偏紧,猪价处高位,生猪养殖获得超长盈利后,超强的盈利效应将进一步促使全行业的产能提升。

然而,随着进口替代及产能供应补给上升,国内高猪价也开始逐步回落。农业部数据显示,猪肉平均批发价从今年1月18日的47.64元/公斤之路下滑至最新一期价格的31.82元/公斤。

据国家统计局统计,截至今年一季度末,全国能繁母猪存栏4318万头,恢复到2017年年末的96.6%;生猪存栏4.16亿头,恢复到2017年年末的94.2%;猪肉产量1369万吨,同比增加31.9%。而猪肉价格在2017年是一路下探的。

按照农业部的观点,猪肉供应最紧张的时期已经过去了,从前期新生仔猪量来推算,预计二季度全国规模猪场肥猪出栏量同比增幅将达到50%。

历史经验告诉我们,此轮猪周期的下行周期可远未结束,预计长达25个月的下行周期或才刚开始。而温氏股份今年的生猪产量却要逆势高增长,这节奏堪称“追涨杀跌”。

温氏股份接连踩错节奏

在2020这个周期的大年,温氏股份营收仅同比增长2.45%,归母净利润竟同比下降46.83%,令人大跌眼镜。年报显示,温氏全年61.85%的收入来自肉猪,32.43%的收入来肉鸡类产品,但是这两项业务均未取得令人满意的成绩。

原因都差不多:逆势而为,追涨杀跌。

2020年,温氏的肉鸡销量同比提升13.4%至10.37亿只,供应明显过剩。鸡、鸭可不能一直养在家里,吃也得给你吃穷了。供需失衡以至于毛鸡、毛鸭销售均价分别同比下降21.79%、32.94%,收入还减少了9.30%,产品毛利率暴降25.93个百分点至0.38%,扣除税费,出现较大亏损。

温氏股份不仅养鸡节奏搞反了,营收的大头---猪,也撞树上了!

在本应该扩大出栏的2020年,温氏称其调整了猪苗调运及投放生产环节的进度,全年肉猪产量相应下降,销售肉猪954.55万头,同比下降48.45%。虽然其去年毛猪销售均价同比上升79.95%,但由于量减,肉猪收入仅增长0.72%。

而这错乱的节奏还要从2019年说起。时值2019年第3轮猪周期的底部,作为行业第二大“猪队友”此时应该逆势扩大补栏后备母猪,经过14个月的养殖后,恰好能赶上这一轮上行周期。而温氏的策略是保守的,直到下半年猪肉价格开始回升之后,才追涨。

在本应该加仓的2019年上半年,温氏的生产性物资和在建工程,均出现了连续两个季度的收缩,这其中就包括种猪生产物资和猪场在建工程。直到猪肉价格回升的3季度,公司的在建工程才开始加码,到补栏母猪和繁育,时间上已经来不及了。

这导致,温氏股份在2019年的能繁育母猪存量处于一个低位,由于在建工程难以在算时间内直接投入使用,3季度母猪数量上升也有限,仅增加7万头。这就是导致温氏股份“错过了”超级猪周期的红利,录得比更惨的结果。

回到文章开头,在被同行吊打的这种情况下,温氏是不是需要思考一下,自己哪里出了问题呢?但温氏似乎没有。

农业部专家都发话了,今年生猪供应充足,数据再一次佐证了周期下行周期的才刚刚到来,温氏股份同比下降71.28%的一季度业绩,也说明猪价在持续下滑。但是今年一季度,温氏股份却要继续追涨,预计一季度商品猪苗投苗季度环比增长46%。

踏空了此轮周期的上半场就算了,但温氏似乎有些着急了,竟然下半场刚刚开始,加大投入增加猪苗投放量。预计25个月的下行周期,不知道这波猪苗投放下去,能不能盈利,至少合作的农户的利益还是要有基本的保障,而这里面的风险怕是温氏股东来承担了。

但从,温氏家族的人品来看,吃亏的还是温氏的中小投资者。

老板人品好像也有问题

不仅营收净利大幅下滑,ROE更是直接“腰斩”。同时,公司整体债务增长较快、流动性不足,还存在一定短期偿债风险。

能力跟不上,公司经营差就算了,但是在公司的光景如此不好的情形下,温氏家族却仍想稀释中小股东。

4月15日,温氏股份发布《第三期限制性股票激励计划草案》,拟向激励对象授予限制性股票约2.57亿股,占激励计划公告时股本总额的4.037%。

从授予的激励对象看,其中包含温氏股份实际控制人温氏家族成员及其配偶、父母、子女。

从激励条件看,10%的销售重量增长的激励条件被投资者直怼设置条件过低,2020年业绩滑铁卢基数低,叠加产能供给跟上,2021年实现10%的增长似乎并不难。

从激励价格看,9.26元/股的激励价格,按照16块左右的股价,相当于打了六折左右,即激励对象或可轻松套利超18亿元。

深交所也看不下去了,下发的关注函要求温氏股份说明激励对象中,公司实际控制人温氏家族成员及其配偶、父母、子女的具体任职及主要负责工作,拟获授股数的确定依据及合理性,是否与其职务、贡献相符;是否存在内幕交易行为等。

此外,公司公告预计2021年发生的关联采购、关联销售及关联劳务的金额合计不超过22.16亿元。包括“筠诚控股”、“广东泛仕达”、“广东欣农”、“广东新州投资”等关联方,对应的关联人多来自温氏家族,关联人包括温志芬、温鹏程、严居然、温均生、温小琼、黄松德、严居能、黎少松。

截止发稿,温氏股份的股价收跌是15元左右,已经触及公司上市以来股价最低区域,投资者用脚投票,仍难以阻止温氏股份成为行业内真正的“猪队友”。

|