|

编者按:本文来自微信公众号“格隆汇财经热点”(ID:glh_finance),作者:胡似然。

近期周黑鸭受到广泛关注,机构集体扎堆唱好。过去一周股价涨逾13%。若拉长时间线,年初以来周黑鸭涨幅近36%,去年6月以来涨幅逾189%。

(数据来源:wind)

从消息面上,周黑鸭管理层于今年6月2举办投资者简报会透露,公司计划每年将开设800-1000家,并有信心在2023年达到4000至5000家线下门店。另一方面,社区门店、热炖食品或配菜产品长远的看,会成为另一个增长驱动力。

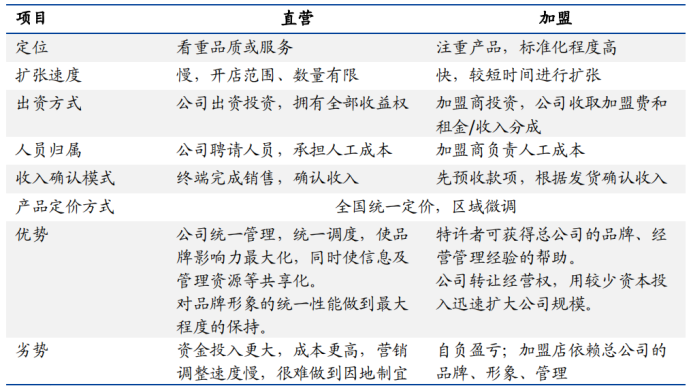

这已不是周黑鸭第一次提出要积极拓展门店,早在2019年公司宣布启动特许经营业务,公司新在商业模式就被外界广泛关注。

2020年年中公司升级了“直营+特许经营”的商业模式,正式推出单店特许模式,全面开放特许经营模式。

受此影响,公司特许经营门店建设加速,截至2020年底,公司门店总数1755家,特许经营598家,占比34%。去年公司特许业务贡献营收达到1.4亿元,下半年贡献1.24亿元。

与此同时,公司积极拓展线上销售和新零售社区团购渠道,去年公司电商业务同比增长28.5%。

基于此,市场多个机构未来随着周黑鸭特许经营店开店加速,市场渗透率提升将推动公司业绩重返增长。这也是为何去年周黑鸭营收和净利润分别同比下降27%和60%,但公司股价自去年中以来保持增长的重要影响因素。

那么,周黑鸭是否能够就此翻身?它接下来的发展有什么看点呢?

01 盈利表现从老大到垫底

周黑鸭所处行业为食品饮料卤制品,根据Frost&Sullivan统计,2020年中国休闲卤制品市场规模将达到1235亿元左右,2015-2020年年复合增长率为18.8%,保持快速增长。

(卤制品市场规模及增速,数据来源:兴业证券)

当前卤制品行业整体竞争分散,集中度低。按收入规模计算,2020年休闲卤制品前三大企业绝味食品、煌上煌和周黑鸭市场份额分别为4.3%、1.9%和1.7%。

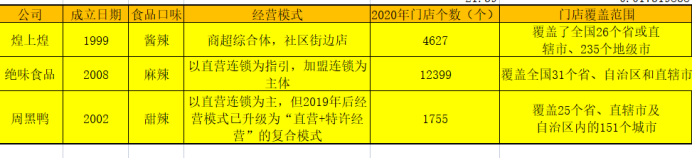

过去三大卤制品龙头的规模增长主要受益于企业门店的全国化扩张。截至2020年,绝味食品门店最多,达到12399个。煌上煌门店数位列第二,达到4627个。周黑鸭门店扩展最慢,仅为1755个(包含598家加盟店)。并且从门店覆盖范围上看,周黑鸭覆盖率最低。

(数据来源:公司公告)

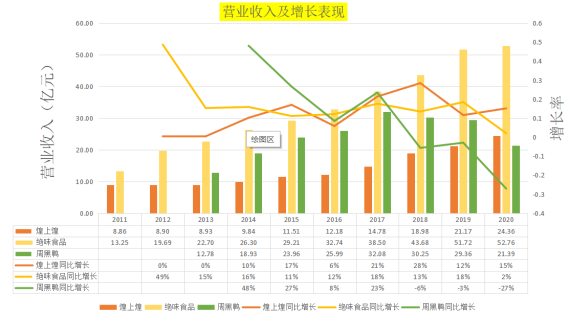

从企业经营规模来看(按可比口径),2013-2020年煌上煌、绝味食品和周黑鸭收入规模年复合增长率分别为15.4%、12.8%和7.6%。受益于成立以来,门店数增长,绝味食品和煌上煌销售规模整体保持提升,并且绝味食品凭借其门店规模优势,收入规模常年保持在行业第一。

相反,周黑鸭销售规模在2017年取得最大值后,规模呈现收缩趋势。主要原因是公司自2018年后加速自营门店扩张,2018年公司新增门店261家至1288家,但由于选址不谨慎以及行业竞争加剧,公司新增门店收入并不理想,此后2019-2020年公司自营门店开店更加谨慎,并加速淘汰自营亏损门店,增加特许经营店。

(数据来源:choice)

此外,去年疫情期间,煌上煌、绝味食品和周黑鸭收入分别同比增长15%、2%和-27%。三家企业中仅周黑鸭收入规模实现大规模下滑,主要原因是周黑鸭经营大本营在湖北武汉,是去年疫情的重灾区,公司去年上半年受到影响较大。

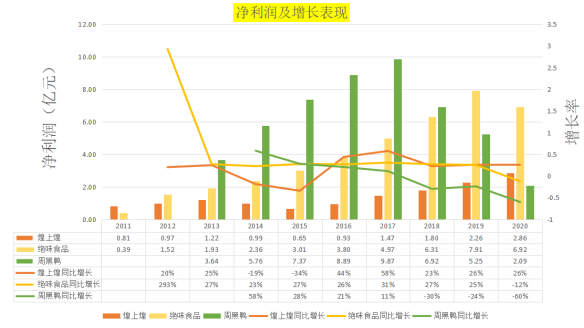

从企业净利润来看(按可比口径),2013-2020年煌上煌、绝味食品和周黑鸭的净利润年复合增长率分别为12.9%、24.2%和-7.6%。

(数据来源:choice)

与其他两家不同,周黑鸭在2017年净利润达到最大值后反降,与其收入增长一致。公司2017年持续投入的直营店收入不如预期,而高增的运营成本压低了公司的盈利水平。

(数据来源:choice)

此外,去年煌上煌、绝味食品和周黑鸭净利润分别同比增长26%、-12%和-60%。三家企业中仅煌上煌净利润实现增长,主要是去年煌上煌费用支出减少。同期周黑鸭净利润也被煌上煌超过,从2017年在三家企业中的排名第一变成如今的倒数第一。

02 周黑鸭输在哪里?

可以看出,过去八年绝味鸭脖和煌上煌业绩保持增长,仅周黑鸭营收和净利润出现反差,业绩持续收缩,周黑鸭与它们的差距在哪里呢?

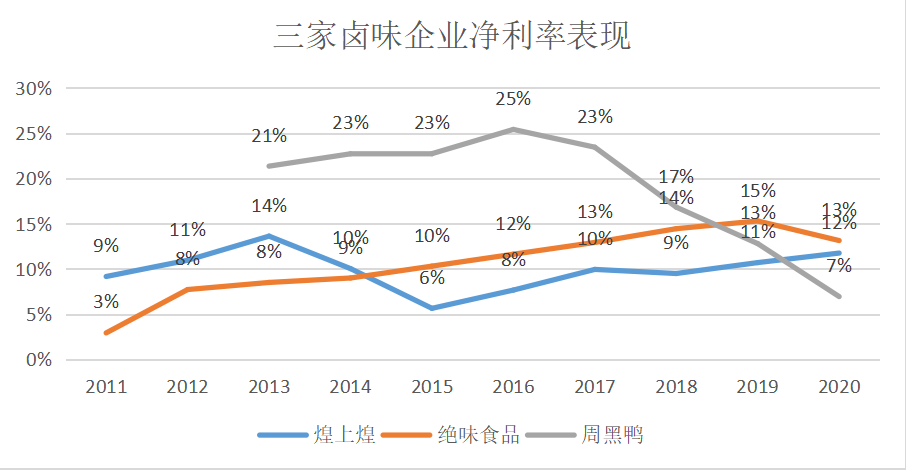

第一,直营模式之殇。周黑鸭成立之初就坚持自营的经营模式,这种模式虽然更有利与公司的产品质量管理,让公司拥有较高的毛利率,但会导致周黑鸭单店投入成本增加,区域设店试错成本高,渠道下沉难度大。一旦出错,将大幅压低公司净利率。

(数据来源:choice)

而对于加盟店模式,店面的选择一般由加盟商决定,并且公司只收取一定的加盟费用,其他单店的运营成本全部转嫁给运营商,并且由于店面是由加盟商自己选择自己经营,这样不仅降低店面的试错成本,并且也提高了店面经营主体的积极性,虽然发展加盟店的电商只作为批发商和品牌授权商,但公司这种轻资产的运营模式,更有利于渠道下沉。这也是为何绝味食品覆盖门店全国,并且现有门店约是7倍。

(数据来源:国盛证券)

第二,产品定位高端化导致受众少。 公司的产品采用map包装,虽然相对散装产品,公司产品卫生程度提高,定价能力也相对较高。

不过,高定价的同时,公司产品的消费人群也相对减少。相较于散装的大众化消费,公司产品消费群体相对倾向于白领人群,这也导致了公司渠道难以向低线城市下沉。

第三,产能分布局限销售半径。 绝味食品在全国范围内共有21家工厂(含2家在建),实现了全国化的生产基地布局,每个生产基地均能够很好的辐射到各区域市场。

煌上煌目前在全国拥有6个已投入运营的生产基地,其中江西、广东、福建、辽宁、广西、河南各有1个,还有2个生产基地在建,分别位于陕西和重庆,并计划今明年筹建浙江、山东、京津冀生产基地。

然而,相对于前两家,周黑鸭产能呈现区域性分布的特征,在全国仅有4个已投入运营的生产基地,分别在华北(河北)、华中(湖北)、华南(广东)和华东(江苏)地区各建有1个,另外华西(四川)还有1个生产基地正在规划中,预计于2022年投产。

03 重新出发,困难重重

目前,在新管理层的加持下,公司对症下药,经营策略做出一定改善。

第一,针对经营模式的不足,公司加强了加盟店的建设。据估计,2020年公司总店数达到1755家,其中直营店数1257家,当前公司直营店数低于2018年的1288家。同时,公司特许加盟店数在2020年规模快速增长,新增超500家。此外,公司积极拓展线上经营模式以及新零售社区团购的方式,2020年公司线上收入同比增长同比增长28.5%。

第二,针对公司产品定位。目前公司研发新的产品,包括新口味-藤椒系列产品;引流产品-真香鸭排和素菜系列,现均获得市场好评。

不过,相比绝味食品,公司产能分布集中度高,覆盖区域低,运输成本将限制公司市场开拓半径;同时公司针对人群局限于白领,产品不具备规模优势导致成本相对较高,未来公司还有很长的路要走。

总而言之,当前公司动态PE达到146倍,同期绝味食品和煌上煌仅为58倍和33倍。市场给了公司较高的估值,可见市场对公司加快加盟渠道扩张的肯定和看好。但是公司面临的挑战仍然很大,或许提高特许门店比例仅仅是改革的开始。

|